第十五届中国(国际)商用显示系统产业领袖峰会

The 15th China(International) B2B Display System Industry Leaders Summit

第六届深圳(国际)智慧显示系统产业应用博览会

The 6th Shenzhen(International) Smart-Display Vision Expo

2024年8月27-29日

2024年8月27-29日  深圳·会展中心3-4馆(福田)

深圳·会展中心3-4馆(福田)

2024年8月27-29日 深圳·会展中心3-4馆(福田)

☞☞☞目前展位火热预定中,参展请联系:

0755—26726845 0755—83672629

一季度是全球电视面板行业的传统淡季,但面板出货受价格触底及策略性备货需求的带动,同比维持较大幅度增长。根据群智咨询(Sigmaintell)数据显示,一季度全球液晶电视面板出货规模达到7050万片,同比增长6.3%,环比回落4.5%;出货面积同比增长10.6%,环比下降4.1%。但前期面板价格快速下跌,一季度各尺寸面板价格逼近现金成本,致使面板厂获利面临严峻挑战,不得不调整产能分配结构来防止价格的进一步下跌。一季度电视面板价格呈现分化态势,中小尺寸止跌反弹,大尺寸继续下降。

受整机厂策略性拉货影响,加之面板厂推动大尺寸促销,一季度品牌的实际采购量强劲增长。以32”为例,受品牌厂低价备货拉动,出货规模环比持平,占比达到29.4%,维持高位水平。

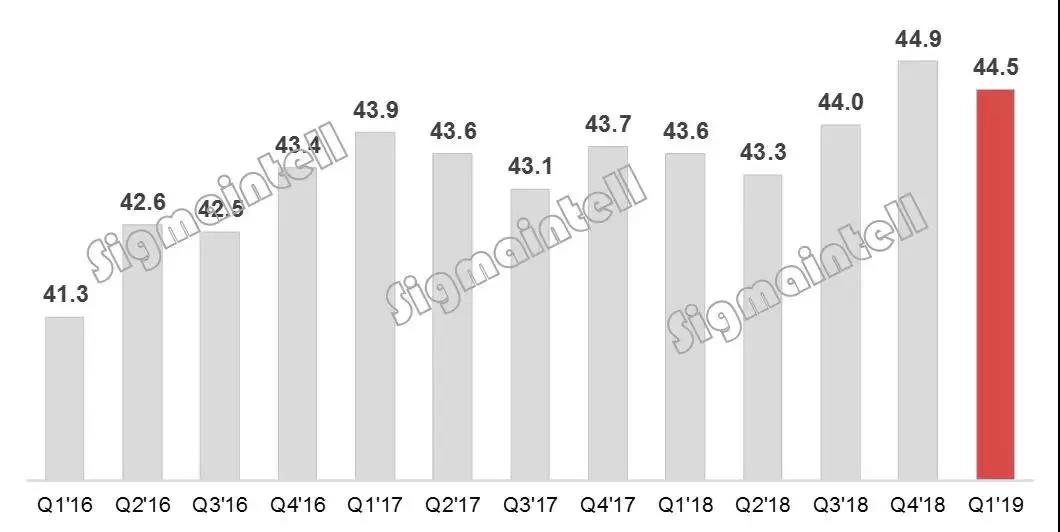

根据群智咨询(Sigmaintell)的数据显示,一季度全球液晶电视面板的平均尺寸为44.5英寸,环比下降了0.4英寸。由于32”的占比依然较高,使得一季度的平均尺寸出现负增长。

Q1’16~Q1’19年全球液晶电视面板出货平均尺寸趋势(单位:英寸)

分厂商来看,中国面板厂产能持续释放,中大尺寸出货增速,出货数量和面积维持增长;韩厂及台厂继续调整出货结构,积极寻求盈利。群智咨询(Sigmaintell)调查数据显示,一季度中国大陆面板厂商出货量全球市占率达到46.4%,出货面积市占率达到41.9%。群智咨询(Sigmaintell)对各面板厂商2019年一季度表现分析如下:

京东方一季度的出货量达到1462万片,同比增加17%,环比增长16%;出货面积同比增长55%,环比增长9%,首次实现出货数量和面积双双排名第一。G8.5维持高稼动率,G10.5满产满销,带动65”和75”出货数量同比和环比大幅增长,其32”、43”、65”、75”的出货数量全球市占第一。

LGD液晶电视面板出货量为1228万片,较上一季度减少10%,各尺寸出货均有不同程度回落。整体出货数量和面积排名第二。

群创光电一季度出货数量达到1077万片,环比下降15%,同比增长16%。受需求拉动50”出货增长明显。

华星光电一季度G10.5代线开始量产爬坡,开始供应43”、65”及75”,整体出货来到940万片。其中32”出货规模维稳,55”出货增速明显,全球市占率排名第一,出货数量和面积分别排名第四、五位。

三星(SDC)整体出货为893万片,环比下降11%。重点关注高端大尺寸和高收益化产品,加速收缩40”及49”的供应,出货数量排名第五,出货面积排名第三。

友达出货627万片,整体与上一季度基本持平,除65”微增外,其他尺寸出货数量略减。

其他面板厂商,惠科的G8.6代线满产满销,韩系品牌需求加持带动其出货量环比增长7%。CHOT维持满产满销。CEC-Panda成都3月达成满产,50”产品导入国际及国内品牌客户,出货增加明显。

群智咨询(Sigmaintell)预测,CEC-Panda成都的50”开始对品牌大量供货,有望逐步缓解目前50”供应紧张的局面。Sharp的G10代线一季度岁休时间较长,稼动率下调明显,但库存压力仍然较大,其60”和70”一季度开始给国内品牌和IWB客户出货,但库存是否能有效去化依然有待观察。

整体来看,一季度受品牌积极拉货的影响,面板厂出货同比维持增长,整体库存水平略增至1.5周,处于健康水平。

2019年一季度全球液晶电视面板出货数量排名(单位:百万片)

2019年一季度全球液晶电视面板出货面积排名(单位:百万平米)

一季度全球液晶电视面板价格呈现分化的趋势。一方面55”以下的中小尺寸价格逼近面板厂的现金成本,价格逐步探底并呈现小幅反弹的趋势;另一方面,55”及以上的大尺寸面板因终端销售不如预期,而面板供应端产能的持续增长,供应持续宽松,面板价格维持下降的趋势。根据群智咨询(Sigmaintell)调查数据显示,2月32”~43”价格止跌,3月开始上涨;49”~50”价格维稳,55”&65”价格维持下跌趋势;75”等超大尺寸供需宽松,价格维持10美金以上的较大跌幅。

一季度液晶电视面板业务已经开始陷入亏损,中小尺寸面板价格小幅触底反弹,短期内对面板厂的营收和利润状况将有一定的改善。但市场实际需求能否支撑价格的持续性上涨?大尺寸面板价格下行的压力能否缓解?这对面板厂商能否摆脱营收和盈利压力至关重要。另一方面,面板厂在产能释放的过程中,上游“COF”及偏光片的供应问题凸显,上游材料的健全配套能力不足也将成为中国大陆面板厂提升竞争力的掣肘。

群智咨询(Sigmaintell)认为,对于面板厂商来说,调节供应、优化产品结构和提升成本竞争力是短期内维持盈利的行之有效方式;而长期来看,控制产能投资节奏、尊重市场需求、改善供应链配套、促使产业链供需双方实现双赢局面才是面板和电视行业未来应该继续探索的正确方向。

☞☞☞目前展位火热预定中,参展请联系:

0755—26726845

0755—83672629

——END——

今年12月4-6日,以“屏联万物,智慧商显”为主题的2019年深圳(国际)智慧显示系统产业应用博览会(简称:ISVE智慧显示展)将在深圳会展中心隆重举办,主论坛(第十一届中国(国际)商用显示系统产业领袖峰会)+多场专题研讨会,立足商显市场,聚焦行业热点,集中展示智慧商显领域的高端商显产品和先进技术。

博览会规格

15000㎡展出面积,350+展商,20000+专业观众

博览会关键词

智慧零售、智慧会议、智慧教育、智慧餐饮、智慧商超、智慧安防、智慧传媒、物联网、智慧城市

博览会三大展区

智慧显示展区:商用电视、商用显示器、教育平板、会议平板、大屏幕拼接、液晶面板、触控屏、激光投影、3D显示、透明显示、全息显示、广告机、自助显示终端、数字看板等智慧商显终端

LED显示展区:LED显示屏、LED透明屏、LED光源以及配套产品与场景解决方案等

智慧系统展区:商显AI、VR/AR技术、人脸识别系统解决方案、语音交互系统解决方案、视觉图像识别系统,远程会议及智能会议系统解决方案,播放器、主板、多媒体信发系统、整体解决方案与配套产品及技术等

扫描二维码,关注ISVE智慧显示公众号

官方网址:http://www.szisve.com

公司地址:深圳市南山区深圳湾科技生态园2区9A栋1座2801

来源:群智咨询

立即咨询

立即咨询 展位预定

展位预定 观众登记

观众登记 精彩回顾

精彩回顾