IDC 出具2018 Q4中国投影仪预测:2023年市场总量将达900万台

集微网消息(文/Sophie),今日(3月11日)IDC 发布了 2018 年 Q4 中国投影机市场预测。

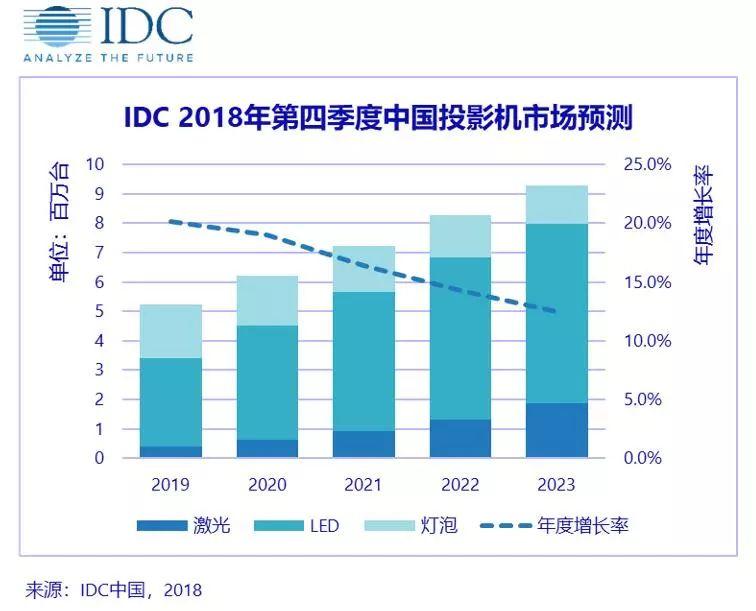

从预测来看,激光、LED、灯泡投影年增长率将在 2019 年开始缓慢下降,但市场总量会随着厂商的宣传布局而增加,到了 2023 年,中国投影机市场总量将从2019年的 500 万台左右上升至 900 万台左右,5 年增长率达 80%。

以品牌竞争排序,2018年全年投影机市场 TOP 5 厂商为XGIMI,Epson,BenQ,Sony,NEC,国有品牌极米首次问鼎年度 TOP 1。依照销售金额来看,Epson,XGIMI,Sony,BenQ和海信排名前五。

以下是 IDC 预测全文:

2018年家用投影机出货量将近228万台,是分行业第一大市场,同比增长74.5%。消费升级,大屏趋势,极致的产品体验,互联网营销,消费人群年轻化,线上渠道放量,国产品牌崛起以及价格等综合因素一起推动了家用市场的爆发。IDC预计这一趋势将进一步延续,2019年增长预期超过50%。

商用市场2018年全年出货量达到207万台,同比仅增长2.9%。一方面是教育采购处于尾声,另外大屏液晶新产线建成密集量产对投影市场产生冲击。除金融行业大单以及零散商务市场正增长以外,其他子行业均呈现同比下降趋势。宏观经济下行的压力传递导致用户资金和预算收缩,换新周期延长。预计这一形式要到2019年下半年才能逐步出现缓解。

产品技术层面,LED光源同比增长84%,平均单价接近2000元人民币。历经几代产品迭代,产品趋于向“轻薄便携易用”和以目标取代TV的“智能投影”分化。1080P产品大幅增加,视听体验的提升和屡次获得国际奖项的ID设计吸引了大量年轻消费人群的追捧。激光光源产品同比增长将近90%,同时平均售价同比下降23%。无论代表未来极致观影体验的激光家庭影院还是激光在教育,工程机和商务领域对传统灯泡机的加快替代都证明了用户对激光产品的认可以及强劲需求。此外,HLD,4K,8K高分辨率,超短焦,小型化和低功耗等层面也是市场成长的关注点。IDC预计2019年灯泡机市场将继续萎缩,LED和激光产品线的增长率均会突破40%。

2018年线上渠道占比超过52%。不仅仅是线上渠道依托家用市场的爆发,部分政教采购,零散商务采购依托线上渠道通路也将成为未来新的趋势之一。对于线下传统渠道正处于转型期,单一产品通路已经远远不能满足商用客户的需求,在竞争越发激烈的未来,渠道纷纷向综合显示解决方案提供商和服务商进化。

从品牌竞争看,2018年国有品牌极米首次获得投影机市场销量冠军。国家对区域高新产业的扶植以及中国制造业的崛起打破了外资品牌的持续垄断地位。同时我们也注意到虽然国有品牌取得了里程碑式的发展,但是投影机的核心技术以及大部分核心元器件还被美国以及日本企业所垄断,国有品牌依旧任重而道远。无论家用还是商用市场,销量产品短期同质化已经比较严重,价格战导致市场面临新一轮洗牌。

家用投影机的崛起对标TV千万级市场,家用投影机也将融入家庭IOT生态圈。互联性能进一步得到加强,内容服务的竞争会更加激烈,语音助手等一系列交互功能得到进一步研发和应用。此外商用市场的智能商务概念以及多点,多产品和多平台交互也是厂商和用户所关心的焦点之一。

资讯来源:爱集微

2019/3/11 14:48:12

2025年8月27-29日

2025年8月27-29日  深圳·会展中心(国际)(9-12)馆举办

深圳·会展中心(国际)(9-12)馆举办

立即咨询

立即咨询 展位预定

展位预定 观众登记

观众登记 精彩回顾

精彩回顾